شرح التكاليف الثابتة والتكاليف المختلطة. التكاليف الثابتة هي التكاليف التي يجب على الشركات الصناعية صرفها أو دفعها، سواء كانت تنتج (تصنع) سلعة واحدة أو أكثر من سلعة، بصرف النظر عن مخرجات ما يجب أن تصرف أو تدفع نفس التكلفة (المبلغ)، وترتبط او تتغير بالزمن أو الوقت، وهي عكس التكلفة المتغيرة التي تختلف باختلاف الإنتاج أو حجم او مستوى النشاط.

الفرق بين التكاليف الثابتة والتكاليف المختلطة

التكاليف الثابتة هي تلك التكاليف التي تتحملها المنشأة سواء أنتجت ام لم تنتج أيضا، المنتج يتضمنها حتى وأن توقف الإنتاج فهي لا تتأثر بحجم أو مستوى النشاط - الإنتاج (مثل إيجار المباني، أقساط المباني، ضريبة المباني، إهلاك الآلات. الخ).

- ويمكن تعريف التكاليف الثابتة بأنها التكاليف التي يبقى (يضل) إجماليها ثابتا بشكل مستمر على الرغم من تغير حجم النشاط أو الإنتاج (عند مستوى معين) أو خلال فترة معينة (مدى معين) ويسمى بالمدى الملائم

- سواء كان التغير في حجم الإنتاج او النشاط بالزيادة أو النقصان تضل التكلفة ثابتة.

وعكس التكاليف المتغيرة حيث إن متوسط نصيب الوحدة من عنصر التكلفة الثابتة متغير، ماذا يعني ذلك؟

ركز معنا في هذه النقطة عند مراقبة التكاليف الثابتة تبقى أو تضل تكلفة العنصر ثابتة في مجموعها بالرغم من تغير حجم النشاط أو الإنتاج إلى نقطة معينة وهذه النقطة هي (المدى الملائم).

على سبيل المثال يعتبر الإيجار لمخازن الشركة مثالاً على التكلفة الثابتة، يجب أن يدفع الايجار من قبل المشروع الصناعي بغض النظر عن عدد السلع التي يصنعها أو يبيعها. ولنفترض الايجار الشهري يبلغ 100.000 ريال وسيضل تكلفة ثابتة وفي شهر فبراير ارتفع الايجار الشهري الى 150.000 ريال، أصبح معدل التغير 50 % وسيضل ثابت الى مدى معينا وفقا لظروف السوق أو أي عامل اخر، بعيدا عن حجم النشاط، وهذا يوضح لنا مفهوم المدى الملائم.

مثال أخر الرواتب والأجور (العمالة في قسم الإنتاج) بمجرد التعاقد يتم احتساب هذه تكلفه ثابتة شهرية وسنوية، وقد يكون العامل منتج وينتج 3 أضعاف الإنتاج العادي أو قد يكون غير منتِج للغاية وينتج النصف بغض النظر عن مدى إنتاجية العامل تظل التكلفة ثابتة، وبالمقابل فإن ساعات العمل الإضافية أو الأجر المحسوب أو القائم على الحوافز، يحسب ضمن التكلفة المتغيرة، نتيجة الاختلاف من شهر لآخر يزيد أو يقل مع التغير في حجم الإنتاج، وألان أعتقد اتضح لك ما هو المدى الملائم.

فما هو المدى الملائم؟

- المدى الملائم|

عناصر التكاليف |

حجم الإنتاج خلال شهر نوفمبر 50وحدة |

حجم الإنتاج خلال شهر ديسمبر 75وحدة |

|

إيجار المصنع |

100000 ريال |

100000 ريال |

|

التأمين على قسم السوائل |

30000 ريال |

30000 ريال |

|

الإنارة |

9000 ريال |

11250 ريال |

والمطلوب: تحديد عناصر التكاليف الثابتة؟

التكلفة المختلطة (شبه المتغيرة أو شبه الثابتة)

مثال: فيما يلي البيانات المتعلقة بإحدى الشركات الصناعية خلال شهري يناير وفبراير في عام 2022م

|

عناصر

التكاليف |

حجم

الإنتاج (النشاط)خلال شهر يناير 4000 وحدة |

حجم

الإنتاج خلال شهر فبراير 5200 وحدة |

|

مواد

أولية |

80,000 |

104,000 |

|

مواد

مساعدة |

48,000 |

62,400 |

|

قطع

غيار |

32,000 |

38,400 |

|

صيانة

الآلات |

16,000 |

17,600 |

|

التأمين

على الآلات |

64,000 |

64,000 |

|

رواتب

المشرفين |

40,000 |

40,000 |

المطلوب: -

- تبويب عناصر التكاليف في الجدول التالي يوضح لك ذلك: -

معدل التغير في حجم النشاط =30% وعلية نستطيع تحليل او تبويب عناصر التكاليف كما يلي: -

|

عناصر التكاليف |

حجم الإنتاج شهر يناير 4000وحدة |

حجم الإنتاج شهر فبراير 5200وحدة |

معدل التغير |

التحليل |

|

مواد أولية |

80,000 |

104,000 |

30% |

تكاليف متغيرة |

|

مواد مساعدة |

48,000 |

62,400 |

30% |

تكاليف متغيرة |

|

قطع غيار |

32,000 |

38,400 |

20% |

تكاليف مختلطة |

|

صيانة الآلات |

16,000 |

17,600 |

10% |

تكليف مختلطة |

|

التأمين على الآلات |

64,000 |

64,000 |

0 |

تكاليف ثابتة |

|

رواتب المشرفين |

40,000 |

40,000 |

0 |

تكاليف

ثابتة |

- طرق تحليل التكاليف المختلطة

- طريقة تحليل الحساب.

- الطريقة الهندسية.

- طريقة خارطة الانتشار

- طريقة أدنى وأعلى مستوى نشاط

- طريقة تحليل الانحدار.

طريقة أعلى وأدنى مستوى للنشاط

|

الشهر |

عدد ساعات تشغيل الآلات |

تكلفة الصيانة |

|

يناير |

90,000 |

6,120 |

|

فبراير |

93,600 |

6,360 |

|

مارس |

96,000 |

6,720 |

|

أبريل |

110,400 |

7,560 |

|

مايو |

117,600 |

7,680 |

|

يونيو |

129,600 |

8,040 |

|

يوليو |

141,600 |

8,442 |

|

أغسطس |

134,400 |

8,412 |

|

سبتمبر |

114,000 |

7,440 |

|

أكتوبر |

108,000 |

7,560 |

|

نوفمبر |

102,000 |

6,720 |

|

ديسمبر |

108,000 |

7,080 |

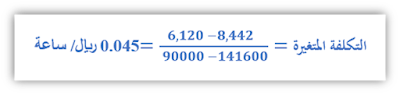

نطبق المعادلة التالية: -

|

الشهر |

عدد ساعات تشغيل الآلات |

تكلفة الصيانة |

ملاحظات |

|

يناير |

90,000 |

6,120 |

الأدنى |

|

يوليو |

141,600 |

8,442 |

الأعلى |

تعليقات: (0) إضافة تعليق